仅仅查询贷款额度,就收到了放款?近日,消费者黄先生反映,6月16日科创之星,他登录“宜享花”平台查询贷款可用额度,在输入相关信息后,未签署任何协议,数小时后便收到了一笔 99900元的转账信息。随后,黄先生发现这笔转账实为一项12期分期贷款,总利息达13458.41元,年化利率为23.99%。

“6月16日,我接到一通电话,对方称我有贷款优惠额度,让我下载宜享花App并注册登 录。”黄先生向记者描述道。接到电话后,他出于好奇想知道自己的贷款额度,便随即下载了“宜享花”App,并按照操作指引填写了个人信息。“填好后,页面显示额度为99900元。随后我关闭了App,期间既没有签署任何协议,也没有点击借款申请。”

据黄先生所述,当日22时左右,他收到一条短信,提示99900元已到账,其银行账户显示款项由国民信托有限公司汇入。“收到这笔打款后,我十分疑惑,明明没有申请借款,为何会直接放款给我?”

黄先生收到的贷款到账短信提示截图(央广网发 受访者供图)

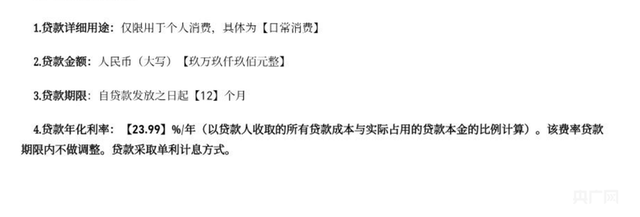

黄先生随即打开宜享花App查看,发现他已与国民信托有限公司签署了贷款合同。合同显示,该笔贷款年利率为23.99%,且注明“该费率在贷款期限内不做调整,贷款采用单利计息方式”。

科创之星

科创之星

合同显示贷款年利率为23.99%(央广网发 受访者供图)

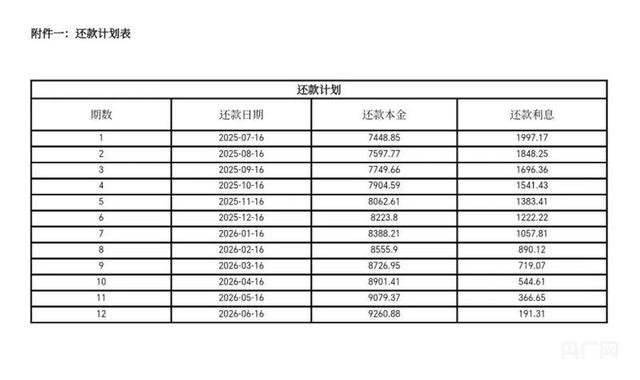

合同显示的贷款还款计划(央广网发 受访者供图)

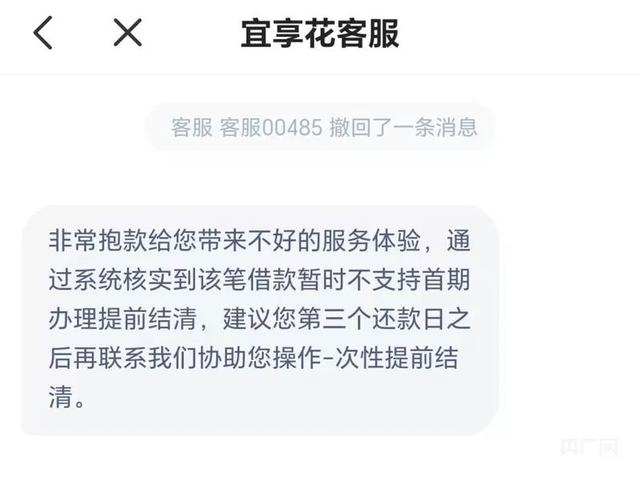

“我不可能去贷利率这么高的产品,而且我也没有贷款需求。仅仅是查看了一下额度,就‘被贷款’了,这完全违背了我的个人意愿。”黄先生向记者介绍道。6月17日,他联系客服,尝试申请撤销该笔贷款,或者提前还款、一次性结清贷款。但客服表示,经系统核实,该笔借款暂时不支持在首期办理提前结清手续,建议他在第三个还款日之后再联系客服协助办理一次性提前结清事宜。“也就是说,我得先还三期贷款,之后才能去协商一次性还款。这样一来,我会损失很多利息,这是我无法接受的。”

客服表示不支持首期办理提前结清手续(央广网发 受访者供图)

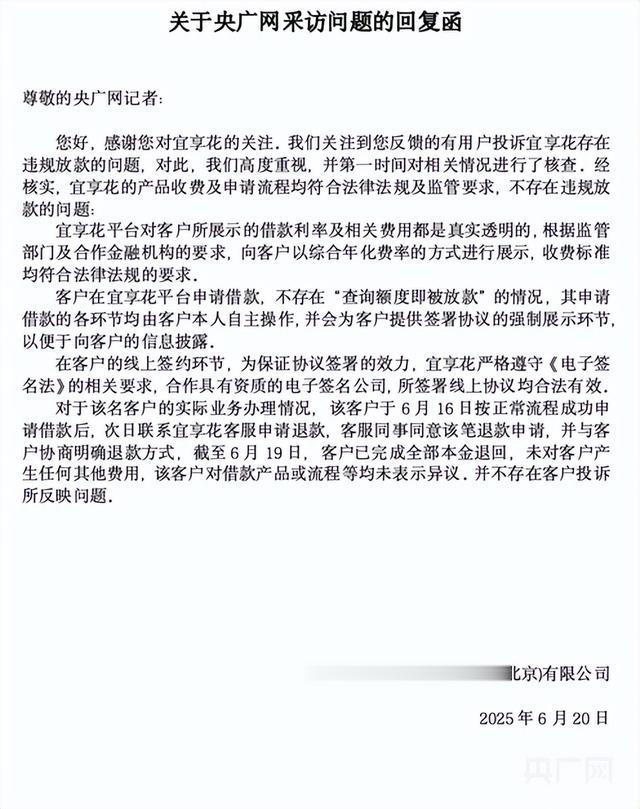

6月19日,针对黄先生的投诉内容,记者向宜享花App运营方宜信微佳科技发展(北京)有限公司进行求证。6月20日,该公司向记者发送了《关于央广网采访问题的回复函》。回复函中提到:客户在宜享花平台申请借款,不存在“查询额度即被放款”的情况,其申请借款的各环节均由客户本人自主操作,并会为客户提供签署协议的强制展示环节,以便于向客户的信息披露。

宜信微佳科技发展(北京)有限公司出具的回复函(央广网发 受访者供图)

针对黄先生疑似遭遇“被贷款”的情况,回复函中介绍,该客户于6月16日按照正常流程成功申请借款。次日,客户联系宜享花客服申请退款,客服同意了该笔退款申请,并与客户协商明确了退款方式。截至6月19日,客户已完成全部本金的退回,且未产生任何其他费用。

记者在收到回复函后联系黄先生,他称已于6月20日收到了扣划全部本金的短信。

“查询额度和借款是两个不同的环节。查询额度通常是金融机构对用户的信用状况等进行初步评估,该环节基于用户主动发起,且用户拥有自主决定是否继续进行借款操作的权利。如果用户在查询额度后,助贷平台便强制放款,这种行为涉嫌构成欺诈、强迫交易罪。”北京泽亨律师事务所创始合伙人、副主任李红枝介绍,如果查询额度环节即强制绑定借款流程,则涉嫌剥夺用户的知情权,侵害消费者的自主选择权和公平交易权。

招联首席研究员、复旦大学金融研究院兼职研究员董希淼表示,金融管理部门与地方政府应加强同公安、法院等单位的合作,集中开展专项整治行动,打出治理“组合拳”。对于存在诱骗诈骗、违规放贷、非法催收等行为的,司法机关应及时介入,依法追究相关法律责任,形成对非法借贷平台及借贷行为的高压态势科创之星,切实保护公众权益,维护社会稳定。同时提醒,金融消费者申请贷款时,应直接前往正规金融机构办理,或者通过金融机构的线上渠道,如手机银行App、官方网站等办理。切勿通过非法借贷平台或其他不正规渠道随意申请贷款,切勿将个人信息资料提供给不正规的借贷平台(App)或贷款中介机构。

老虎配资提示:文章来自网络,不代表本站观点。